Antecedentes: Los estudios realizados en España para determinar el coste de la hemodiálisis (HD) presentan importantes limitaciones; son antiguos o utilizan metodologías indirectas. Además, carecemos de análisis realizados simultáneamente en centros públicos (CP), con prestación directa deL servicio de HD, y centros concertados (CC) con la Administración. Objetivos: Estimar el coste efectivo del tratamiento sustitutivo de la función renal con HD en la enfermedad renal crónica terminal en diversos centros. Métodos: Estudio prospectivo, financiado con fondos públicos, que estima el coste de 2008 mediante un sistema de contabilidad analítica que explicita los criterios de imputación. Se recoge información demográfica y de comorbilidad de cada centro. Resultados: Participaron 6 centros, dos CP y cuatro CC. No hubo diferencias significativas entre los diferentes centros en cuanto a los datos demográficos de los pacientes, el tiempo en HD y el índice de comorbilidad de Charlson. El coste/paciente/año osciló entre los 46.254 y los 33.130 €. El coste/paciente/año (excluyendo hospitalización y acceso vascular) de los CP fue de 42.547 € y 39.289 € y los de los CC de 32.872 €, 29.786 €, 35.461 € y 35.294 € (23% superior en CP respecto a los CC). Los costes de personal/paciente/año y fungible/paciente/año fueron un 67% y un 83%, respectivamente, superiores en los CP respecto a los CC. El porcentaje de costes más elevado fue el de personal (media de 30,9%), que mostró una importante variabilidad entre centros, tanto en cifras absolutas (coste personal/paciente/año entre 18.151 y 8.504 €) como porcentuales (entre 42,6 y 25,4%). Conclusiones: Existe importante variabilidad de coste entre diferentes centros de HD, y ésta puede atribuirse fundamentalmente al coste de personal y fungible, que es superior en los CP respecto a los CC.

Background: Previous studies to determine the cost of haemodialysis (HD) in Spain have significant limitations: they are outdated or used indirect methods. There is also a lack of analysis performed simultaneously on Public centres (PC), with direct HD services, and partially state-subsidised centres (SC). This is an important issue since the two systems coexist in Spain. Objectives: To estimate the cost of HD replacement therapy for chronic renal failure in several centres. Methods: This is a prospective and publicly-funded study, which estimates the costs for 2008 using a cost accounting system with specific allocation criteria. We collected demographic and comorbidity data for each centre. Results: Six centres participated, two PC and four SC. There were no significant differences between centres in terms of patient demographics, time on haemodialysis and the Charlson comorbidity index. The total cost per patient per year ranged between €46 254 and €33 130. The cost per patient per year (excluding vascular access and hospital admission) for PC was €42 547 and €39 289 and for SC €32 872, €29 786, €35 461 and €35 294 (23% more in PC than SC). Costs related to staff/patient/year and consumables/patient/year were 67% and 83% respectively, higher for PC than SC. The highest percentage cost was for staff (average 30.9%), which showed significant variability between centres, both in absolute numbers (staff cost per patient per year between €18 151 and €8504) and as a percentage (between 42.6 % and 25.4%). Conclusions: Cost variability exists among different HD centres, and this can be attributed primarily to staff and consumables costs, which is higher for PC than SC.

INTRODUCCIÓN

Las consecuencias clínicas y económicas del tratamiento de la insuficiencia renal crónica con hemodiálisis (HD) tienen una indudable repercusión social. Así, en España existen más de 19.000 pacientes en HD1 y su coste representa aproximadamente el 1% del gasto sanitario, mientras que este volumen de pacientes supone sólo el 0,043% de la población2. Resulta necesario, por tanto, adquirir información que nos permita entender mejor los costes de este tratamiento como premisa para garantizar su sostenibilidad.

Los estudios realizados para determinar el coste real de la HD, si bien constituyen una aproximación, presentan diversas limitaciones. La primera es que algunos de ellos son muy antiguos, anteriores a 19993-5, lo que supone una limitación muy significativa, puesto que diversos factores sugieren la existencia de una presión al alza de los costes durante los últimos años. En primer lugar, factores tecnológicos, al realizarse procedimientos que precisan de material inventariable y fungible de mayor precio como la hemodiafiltración, AFB y HD on-line. En segundo, factores humanos, al incrementarse la demanda de personal por el aumento de la comorbilidad de los pacientes o por la utilización de técnicas con mayor frecuencia de la habitual. Por último, factores farmacológicos como eritropoyetina, darbopoetina, hierro intravenoso, quelantes, paricalcitol, calcimiméticos y otros.

Otra limitación de algunos estudios de costes previos es que utilizan metodologías indirectas, calculando costes a partir de protocolos clínicos6, o de análisis de «precios» tomados de Boletines Oficiales, que no tienen por qué corresponder necesariamente con los costes reales del tratamiento7,8. Además, la coexistencia en España de centros públicos (CP) y centros concertados (CC) determina que la variable «propiedad del centro» sea muy relevante, y hasta donde nosotros sabemos, no ha sido estudiada. Por lo tanto, en la actualidad no disponemos de estudios de costes publicados del tratamiento sustitutivo de la función renal con HD que estén realizados sobre la base de un análisis de coste real.

El objetivo de nuestro trabajo es estimar los costes efectivos del tratamiento sustitutivo de la función renal con HD en la enfermedad renal crónica terminal, con una metodología homogénea y en diversos centros, CP y CC.

MÉTODOS

Se trata de un estudio prospectivo y descriptivo, realizado en el contexto del Estudio de Evaluación Global de Centros de Diálisis por el Grupo de Gestión de la Calidad de la Sociedad Española de Nefrología. El estudio anteriormente mencionado tiene el objetivo de evaluar centros de HD, valorando simultáneamente sus resultados clínicos, de satisfacción, calidad de vida relacionada con salud y costes. En este artículo presentamos exclusivamente los resultados de la evaluación de los costes.

Durante el primer semestre de 2007 se elaboró en Excel una base de datos contable que contenía los conceptos económicos más relevantes de la HD, especificándose en ella criterios de imputación homogneos de costes de los centros.

En octubre de 2007, a través de correo electrónico, se realizó una invitación formal para participar en el estudio a todos los centros que habitualmente colaboran con el Grupo de Gestión de la Calidad. Fueron incluidos en el estudio todos aquellos que voluntaria y expresamente lo aceptaron. El departamento de contabilidad de cada centro se involucró en el estudio en todos los casos. Se estableció un responsable en cada centro para el análisis de la información económica. Posteriormente, se facilitó al responsable de cada centro participante la base de datos contable que se utilizó para la recogida de los datos económicos y que fue cumplimentada prospectivamente durante el ejercicio de 2008.

El coste de los centros se ha calculado mediante un sistema de contabilidad analítica que explicita, en todos los casos, los criterios de imputación, con el objetivo de permitir la comparación entre centros diversos. En caso de imposibilidad de recoger la información de costes por parte de un centro concreto mediante el criterio definido en primer lugar, se estableció un segundo criterio alternativo de contabilidad que permitiese su recogida.

La estructura de costes establecida para el análisis económico y los criterios de imputación utilizados fueron los siguientes:

Personal

Se ha recogido el coste efectivo de personal, proporcionalmente al tiempo dedicado a la actividad de la HD. Cuando el personal de la unidad asumía actividades diferentes a la HD (hospitalización, consulta, guardias, urgencias, diálisis peritoneal, pacientes agudos), no se computó este tiempo. Incluyó todos los costes de personal (nómina, seguridad social, impuesto sobre la renta de las personas físicas [IRPF], sustituciones y otros). El cálculo del tiempo dedicado fue realizado por el responsable del estudio de cada unidad y el del valor económico por el departamento de contabilidad o de personal.

Material fungible

El coste se midió según registro informático mensual de salidas reales de material fungible del almacén a la unidad de HD durante todo el año de 2008. El material fungible incluye dializadores, líneas arteriales y venosas, agujas, jeringas, guantes, apósitos y otros.

Farmacia hospitalaria

Se realizó el análisis según registro informático mensual de salidas reales de farmacia a la unidad de HD durante todo el año de 2008. La farmacia hospitalaria incluye: agentes estimulantes de la eritropoyesis, heparinas, baños de HD, sueros, cinacalcet, antibióticos, agentes fibrinolíticos y otros.

Farmacia extrahospitalaria

Mediante la historia clínica electrónica de cada centro se ha recogido el consumo total de fármacos extrahospitalarios (número de comprimidos) durante una semana completa de octubre de 2008, valorando el precio de venta al público (PVP) de dicho año mediante una tabla que contiene los precios de referencia por comprimido, y posteriormente se ha extrapolado la cifra a la totalidad del año.

Laboratorio

Los gastos de laboratorio se han contabilizado mediante el número de determinaciones anuales solicitadas por la unidad de diálisis por el coste medio de la determinación en el año 2008, calculada por medio de la contabilidad analítica del centro.

Diagnóstico por imagen

Incluyó los costes medios por prueba, calculada por medio de la contabilidad analítica del centro. No se incluyó la realización de fistulografías.

Transporte

Precio del transporte colectivo según tarifa de la empresa adjudicataria. En caso de no disponer de la tarifa de la empresa, se utilizó la tarifa publicada en el Boletín Oficial correspondiente.

Gestión

Incluyó la dirección médica y de enfermería, supervisores, admisión, recepción y otros puestos intermedios si los hubiera, proporcionalmente al tiempo dedicado a la unidad de HD. Comprende, también, el coste indirecto repercutido a la unidad de HD de gestión, es decir, la estructura del edificio, (considerando un período de amortización de 30 años) y el equipamiento (con amortización de 10 años), determinado mediante la contabilidad analítica.

Mantenimiento

Cuando el mantenimiento del equipamiento lo realiza la empresa suministradora de los monitores de HD o del material fungible, se ha separado, con información aportada por la propia empresa, el porcentaje específico que corresponde a cada concepto, y se ha llevado cada coste parcial al correspondiente apartado, bien fungible, equipamiento sanitario o mantenimiento. Si complementariamente hay un servicio de mantenimiento externalizado, se ha contabilizado dicha factura (incluyendo el material). Si, en cualquiera de los casos anteriores, coexiste un servicio interno, se ha computado también la parte proporcional del tiempo empleado en la unidad y se han añadido los costes imputados de la contabilidad analítica y del material.

Equipamiento sanitario

Cuando la financiación se realiza mediante la empresa suministradora de material fungible, se ha separado, del mismo modo que se ha especificado en el apartado de mantenimiento, cada concepto. Cuando la propiedad es del centro, el período de amortización considerado fue de 30.000 horas para los monitores y de 10 años para la planta de aguas. Si el equipamiento sanitario se encuentra en régimen de alquiler, se ha considerado su coste anual. Incluye el coste de los monitores de diálisis y de la planta de aguas.

Limpieza

Según la factura emitida contra la unidad de HD, o bien, según la parte imputada mediante un criterio de proporcionalidad de la superficie de la unidad de HD respecto a la totalidad del centro.

Alimentación

Según la factura emitida contra la unidad de HD.

Lavandería

Según el número de kg enviados a la lavandería durante una semana, extrapolados a la totalidad del año y aplicando el precio por kg del servicio externalizado.

Otros costes de los centros

Se han incluido electricidad, agua, teléfono (proporcionales a la superficie de la unidad) y los residuos (proporcionales al consumo de contenedores durante una semana, al precio cobrado por la empresa responsable de su tratamiento, extrapolado el coste a la totalidad del año). Otros costes como la informática, papelería, transporte de muestras de agua y otros transportes, servicios, costes por calidad, seguridad, anatomía patológica, biblioteca, medicina preventiva, prevención de riesgos, comunicación, vigilancia, zonas comunes, asesoría jurídica y gases medicinales se han considerado e imputado mediante la contabilidad analítica del centro.

El coste de la hospitalización y de la creación del acceso vascular se realizó mediante una estimación basada en estudios previos de costes de los autores, ponderándose por la actividad de cada centro9.

El cálculo del número de pacientes en cada centro se ha realizado mensualmente, de forma que un paciente que permanece en la unidad durante cuatro semanas completas del mes se computa como 1, tres semanas como 0,75, dos semanas como 0,5 y una semana como 0,25. Posteriormente se realizó en cada centro una extrapolación para el cálculo anual. Se recogieron también prospectivamente las características demográficas y de comorbilidad de cada paciente.

Se han considerado técnicas especiales la HD a días alternos, HD diaria, AFB, biofiltración y HD on-line.

Para verificar la homogeneidad de la muestra de los pacientes de cada centro, se ha comprobado su distribución. En el caso de tratarse de variables cuantitativas, se ha aplicado el test de Kruskal-Wallis y en el caso de las variables cualitativas se ha utilizado el test de la chi-cuadrado.

RESULTADOS

El número de centros que participaron en el estudio fue de seis, dos de ellos con titularidad pública (CP) y prestación directa del servicio de HD, y los cuatro restantes concertados con la Administración (CC). Los dos CP (1-2) son unidades de diálisis integradas en sendos hospitales comarcales, dos de los CC (3-4) son también centros integrados en hospitales y los dos CC (5-6) restantes son centros periféricos.

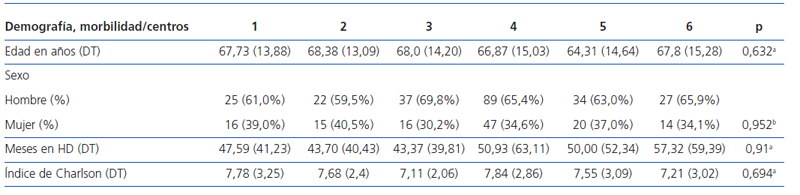

En la tabla 1 se especifican las características demográficas y de comorbilidad de cada centro. No hubo diferencias estadísticamente significativas entre los diferentes centros en cuanto a la edad de los pacientes, el tiempo en HD y el índice de Charlson. La proporción de hombres fue superior en todos los centros a la de mujeres, como sucede con la población de HD de los diferentes registros autonómicos o nacionales.

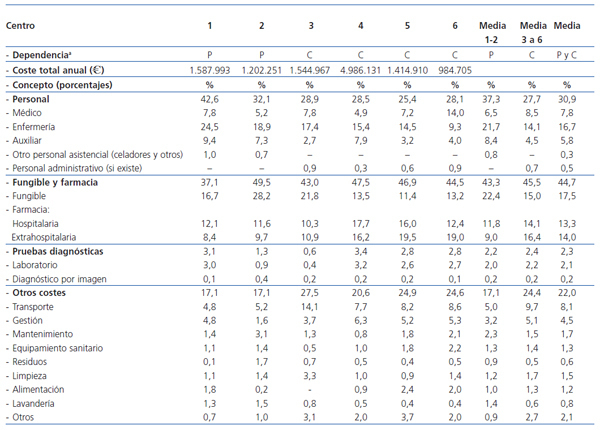

Se recogen los resultados de los costes desglosados por centro, así como el reparto de costes porcentuales por concepto (tabla 2). Para el conjunto de los centros, el porcentaje de costes más elevado fue el constituido por el de personal (30,9%), que mostró una importante variabilidad entre centros (entre 42,6 en el centro 1 y 25,4% en el centro 5). Otros costes significativos fueron los de farmacia con el 27,3% (intrahospitalaria 13,3% y extrahospitalaria 14,0%), material fungible (17,5%), transporte (8,1%) y gestión (4,5%). El resto de los porcentajes de los costes fueron inferiores al 2,5%.

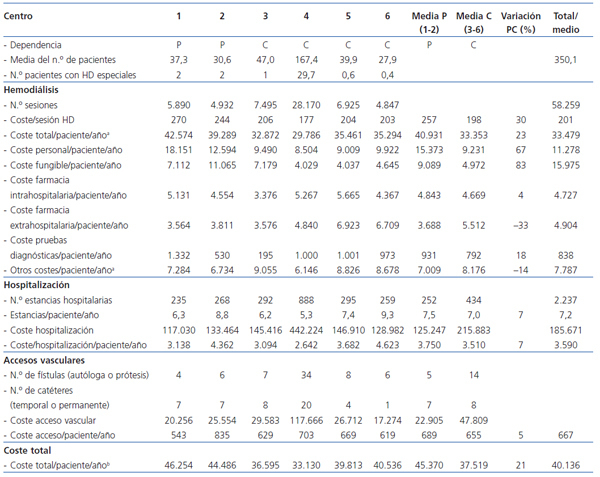

Se ha considerado un coste medio por día de hospitalización de 498 €/estancia y de creación de acceso vascular de 2.649 € por fístula autóloga o protésica y de 1.380 € por implantación de catéter. Posteriormente, se ha ponderado por el número de estancias y accesos realizados por centro.

Se observan los resultados de costes por paciente, por sesión de HD y otros conceptos (tabla 3). El coste medio de los seis centros por sesión de diálisis fue de 201 € y el coste medio por paciente/año de 33.479 €, sin incluir los conceptos de hospitalización ni de realización del acceso vascular. El coste medio total por paciente/año (incluyendo los conceptos hospitalización y acceso vascular) fue de 40.136 €, y oscila entre los 46.254 y los 33.130 €. Considerando la titularidad de los centros, el coste/paciente/año de los CP fue de 42.547 € y de 39.289 € y los de los CC de 32.872 €, de 29.786 €, de 35.461 € y de 35.294 €.

Las diferencias de coste/paciente/año (sin considerar hospitalización ni accesos vasculares) entre centros oscilaron entre 42.574 € (centro 1) y 29.786 € (centro 4). La mayor diferencia se objetivó en el concepto de coste de personal/paciente/año que fue, en esos centros, de 18.151 € y 8.504 €, respectivamente. La variabilidad de costes en otros conceptos fue:

1. Coste fungible/paciente/año: osciló entre 11.065 € y 4.029 €.

2. Coste farmacia intrahospitalaria/paciente/año: osciló entre 5.665 € y 3.376 €.

3. Coste farmacia extrahospitalaria/paciente/año: osciló entre 6.923 € y 3.564 €.

4. Coste pruebas diagnósticas/paciente/año: osciló entre 195 € y 1.332 €.

5. Otros costes/paciente/año (transporte, gestión, mantenimiento, equipamiento, residuos, limpieza, alimentación y lavandería): oscilaron entre 6.734 € y 9.055 €.

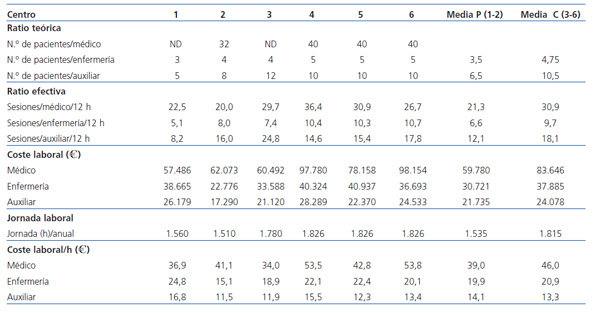

Retrospectivamente, para profundizar en las causas de las diferencias encontradas en los costes de personal entre centros, se han analizado diversos parámetros: el número de sesiones/personal/12 horas (nefrólogo, enfermería y auxiliares), el coste laboral por categoría profesional y la jornada anual de cada centro (tabla 4).

DISCUSIÓN

Nuestro estudio revela que el coste asociado con el tratamiento sustitutivo de la función renal con HD oscila entre los 46.254 € y los 33.130 € por paciente y año. Entendemos que éste es el primer estudio que, realizado en la última década, estima costes reales del tratamiento en diversos centros de forma simultánea y mediante una metodología similar. Por ello, consideramos que la información que aporta es más precisa y actualizada que la de estudios previos.

Para comparar los resultados del presente estudio con los realizados en la década de los años noventa, es necesario actualizar los precios según el índice de precios de consumo (IPC)10. Según la actualización monetaria a precios de 2008, éstos oscilarían entre 64.935 €/paciente/año en el Hospital Juan Canalejo en 1994 y 34.339 €/paciente/año en el Consorcio Hospitalario de Sabadell en el mismo año, y la media de costes de los cinco centros aportados en el estudio sería de 45.979 €/paciente/año3. Como vemos, los costes de nuestro estudio se mueven prácticamente dentro de la horquilla de costes de los estudios de los noventa, una vez actualizado el IPC. Con estos datos, a pesar de la mayor sofisticación tecnológica y farmacológica y de la utilización más intensiva de los recursos humanos, no parece que se haya experimentado un crecimiento de los costes durante la última década por encima del IPC. No obstante, esta afirmación debe ser necesariamente cautelosa, puesto que dicha comparación no se realiza entre los mismos centros y podrían encontrarse en situaciones de partida diferentes; además, el uso de técnicas especiales entre los centros del estudio no parece especialmente elevado.

Otros estudios más recientes, con las limitaciones comentadas, determinan los costes mediante metodologías indirectas, a partir de protocolos clínicos6 o basándose en tarifas de Boletines Oficiales7,8. En dos recientes estudios, utilizando esta segunda metodología, el coste estimado de la HD fue de 43.234 €/paciente/año y de 47.000 €/paciente/año (incluyendo el concepto de hospitalización) que, como vemos, se mueven en la parte alta de la horquilla que hemos obtenido.

Tradicionalmente, se ha considerado un tópico que la «externalización del servicio de HD constituye una buena forma de contener los costes del tratamiento», aunque la evidencia sobre esta cuestión no ha sido presentada de forma incontrovertible, e incluso ha sido cuestionada3. Para la comparación de costes entre los diversos centros del estudio se han excluido los conceptos de hospitalización y de creación del acceso vascular, ya que el coste de ambas actividades no depende directamente de la unidad de diálisis, y además, como se discutirá en las limitaciones, su evaluación resulta muy compleja y el método utilizado es poco discriminativo. En nuestro estudio, todos los centros presentaban un grado de complejidad similar y, con sus limitaciones, los resultados parecen indicar que los costes tienden a ser superiores en los CP respecto a los CC. Esta diferencia se explica, fundamentalmente, por los costes de personal y fungible, más que por otros costes asociados con el tratamiento. Por lo tanto, los resultados de nuestro trabajo constituyen un respaldo al mencionado tópico. No obstante, debe subrayarse que una valoración global de centros que pretenda responder las difíciles preguntas de «cuál es el precio óptimo, cuál es el mejor resultado posible o cuánto es mucho» debe incluir, necesariamente, un análisis de las variables de resultado clínico, satisfacción del paciente y calidad de vida relacionada con la salud.

Con el objetivo de explicar la diferencia de costes de personal que encontramos entre centros con distinta dependencia, decidimos realizar un análisis retrospectivo para profundizar en sus causas. En los resultados llama la atención la diferencia del coste laboral entre CP y CC, que, en general, se equipara cuando se ajusta al número de horas anuales trabajadas (coste laboral por hora), excepto en el caso de los médicos en los CP, que continúa siendo significativamente inferior. Pero la diferencia que consideramos más significativa entre CP y CC parece principalmente organizativa, y reside en la ratio paciente/personal teórico y, sobre todo, en la ratio paciente/personal efectivo (número de sesiones/personal/12 horas). Este último concepto creemos que expresa mejor la relación paciente/personal real del centro de diálisis. Pensamos que es necesario subrayar que ambas ratios, por razones organizativas o estructurales, no tienen que coincidir necesariamente. En general, en los centros analizados el coste laboral anual es superior en los CC, pero al presentar una jornada anual más prolongada, se equipara el coste horario. Sin embargo, el número de sesiones de HD realizadas por unidad de personal y por unidad de tiempo en los CP es claramente inferior respecto a la de los CC. Los datos apuntan a una optimización más eficiente de los recursos humanos en los CC. No obstante, la búsqueda del difícil punto de equilibrio entre las condiciones laborales y la eficiencia debe tener en cuenta una tercera variable que, como hemos mencionado anteriormente, está representada por los resultados obtenidos.

Los CP analizados presentan un coste superior de paciente/fungible/año al de los CC. Teóricamente, los CP presentarían una ventaja competitiva sobre los CC, al poder gestionar la compra de volúmenes más elevados. Sin embargo, esta ventaja se ve superada por el incentivo de los CC para evitar las pérdidas económicas o apropiarse del beneficio generado. El resultado global es una gestión de compras más eficiente en los CC. Las diferencias en los costes de la alimentación se deben a la gran disparidad en el contenido de lo que se administra a los pacientes en los centros. Las diferencias en otros conceptos como gestión, limpieza, transporte y otros no son fácilmente explicables y pueden tener una causa multifactorial. En cualquier caso, excluyendo el transporte y la gestión, son cuantitativamente menores. La coincidencia de que el centro 4 presente los menores costes por paciente y el mayor número de pacientes, podría explicarse por un fenómeno de economía de escala. Dicho fenómeno propiciaría un uso más eficiente de los recursos en los centros a partir de cierto volumen de pacientes. Sin embargo, seguimos careciendo de información sobre el tamaño óptimo de los centros desde una perspectiva económica y también clínica.

Las limitaciones de nuestro estudio son diversas. En primer lugar, la participación de un escaso número de centros que no tiene por qué ser representativa de la totalidad; a pesar de esto, hasta donde sabemos, éste ha sido el estudio que mayor número de centros ha integrado en España con este propósito. En segundo lugar, no ha sido posible en todos los casos la utilización de criterios de imputación completamente homogéneos, debido a que algunos centros presentan una fácil adaptación a un determinado criterio, pero en otros ese mismo criterio no es viable. No obstante, el volumen económico de los costes sujetos a criterios heterogéneos es, en general, relativamente pequeño, y afecta a partidas como electricidad, agua y otras menores. Una tercera limitación es la presencia de cierta difuminación en los costes de material fungible, equipamiento y mantenimiento, debido a una estrecha interrelación y solapamiento entre ellos. En este sentido, resulta posible discernir el global de los tres costes, pero existen dificultades, en algún caso, para repartirlos entre los tres conceptos. Finalmente, entendemos que la necesidad de recurrir a un coste medio estimado para determinar los costes de la hospitalización y la realización de accesos vasculares, si bien resulta de utilidad para calcular los costes globales de la HD, constituye una seria limitación para discriminar costes entre diferentes centros, ya que este sistema tiende a igualarlos, por lo que hemos preferido utilizarlos únicamente con la finalidad de valorar costes globales, pero no para estimar los costes de cada centro. La implantación de un sistema ad hoc de costes hospitalarios para cada centro excede la capacidad de este estudio.

Recientemente, se ha publicado un suplemento extraordinario de Nefrologia8 en el que se aborda el tema de la calidad y la sostenibilidad del tratamiento sustitutivo de la función renal. El Doctor Arrieta, en una reciente evaluación económica de dicho tratamiento, realiza una reflexión en la que afirma, con toda razón, que el objeto del estudio no es el ahorro de costes. Nosotros la complementaríamos añadiendo que el objetivo de los estudios de costes es, en primer lugar, simplemente conocerlos, para ayudar a discernir entre los que son adecuados y los que son prescindibles, aspecto que constituye un punto de partida indispensable para garantizar la financiación de los primeros y, en último término, la sostenibilidad del tratamiento.

Finalmente, entendemos que debemos realizar un esfuerzo para homogeneizar la presentación de los resultados de los estudios de costes en el tratamiento sustitutivo de la función renal con el objeto de permitir la comparabilidad entre diversos centros. Así, deberían recoger los conceptos que se corresponden con los principales factores de producción, y también, resultar comprensibles para los nefrólogos y otro personal de las unidades de diálisis, especificando al menos los siguientes costes: personal, material fungible, farmacia intrahospitalaria y extrahospitalaria, laboratorio, radiología, transporte, mantenimiento, equipamiento, limpieza, alimentación, hospitalización y gestión.

En conclusión, nuestro estudio, con todas sus limitaciones, parece indicar que existe importante variabilidad de costes entre diferentes centros de HD y que esta variabilidad se explica fundamentalmente por los costes de personal y fungible, que tienden a ser superiores en los CP con prestación directa del servicio e inferiores en los CC con la Administración.

AGRADECIMIENTOS

Deseamos agradecer la colaboración de diversas personas vinculadas a las unidades de diálisis y los servicios de gestión económica de los centros, sin los cuales este estudio, sin duda, no hubiera podido realizarse: Araceli Vidal, Francisca Hernández Cobo, Carmen Blanco Suárez, Luis Pérez Puyo, José Ángel González Herranz y Luis Robledo Díaz.

Tabla 1. Características demográficas y de comorbilidad de los centros

Tabla 2. Dependencia y coste de los centros, desglosados por conceptos y porcentualmente sobre el total

Tabla 3. Coste de los centros en relación con la actividad de hemodiálisis, hospitalización y acceso vascular

Tabla 4. Ratios teóricas y efectivas de pacientes por personal, coste laboral y jornada laboral por centros